Squid Angler簿記から税理士へ

http://squidkingyo.blog.shinobi.jp/

簿記の知識ゼロから経理として入社し、簿記1級から税理士を目指すブログ

ja

2011-03-23T21:49:54+09:00

-

http://squidkingyo.blog.shinobi.jp/%E7%B0%BF%E8%A8%98%E8%AB%96/%E4%BB%8A%E6%97%A5%E3%81%AE%E5%AD%A6%E7%BF%92_14

今日の学習

今日の学習

個別論点トレーニング

配当の積み立て

資本取引

簿記論の学習だが、今のところは新しい論点はやっていない。

ほとんど簿記1級までの範囲。

今、気を付けていることは

「問題文をちゃんと読む。思い込みで読まない。」

「個々の論点を丁寧にやる」

前回書いた総...

今日の学習

個別論点トレーニング

配当の積み立て

資本取引

簿記論の学習だが、今のところは新しい論点はやっていない。

ほとんど簿記1級までの範囲。

今、気を付けていることは

「問題文をちゃんと読む。思い込みで読まない。」

「個々の論点を丁寧にやる」

前回書いた総合問題の解き方と矛盾するようだが、今はあえて仕訳を書き出して丁寧に論点を確認するトレーニングをやっている。

今日は花粉が多かった#%E:229%#

ムーの家にいる金魚も春の知らせからか、動きが活発になってきている。

にほんブログ村]]>

簿記論

2011-03-23T21:50:02+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E5%95%86%E4%BC%9A/%E7%B7%8F%E5%90%88%E5%95%8F%E9%A1%8C%E3%82%92%E3%81%BE%E3%82%8F%E3%81%99

総合問題をまわす

2011年3月21日

日商簿記1級を3回目にしてやっと合格したが、合格点までもっていくまでかなり大変だった。

過去問や練習問題で60点レベルにはすぐに達したが、70点を超える点数を毎回とっていくまでになるには時間がかかった。

今日は「総合問題」について書いてみる。

日商簿記1級の...

2011年3月21日

日商簿記1級を3回目にしてやっと合格したが、合格点までもっていくまでかなり大変だった。

過去問や練習問題で60点レベルにはすぐに達したが、70点を超える点数を毎回とっていくまでになるには時間がかかった。

今日は「総合問題」について書いてみる。

日商簿記1級の商業簿記はたいてい総合問題が出題される。

大切なのは「みんなが解けるところは必ず解くこと!」

過去問をあたってみるとわかるが、たいてい1~2題は特殊な論点が出題される。

(ムーが2回目に受験したときはSPCが出題された。)

ただ、そこをがんばって解いたとしても1点。

そこを解けなくても、基本的な論点をきっちり埋めると、合格点の70%は確実に得られる。

そのことにきづいたのが、2回目受験後であった。

それから、総合問題の解き方についても工夫した。

①仕訳を頭でやる

②勘定科目を簡略化する

今までは計算用紙にすべての仕訳を書き出して、それを転記していた。

もちろん仕訳は大切。

だけど転記をすると、転記漏れやミスも増える。

そこで仕訳は頭の中でやって、金額を試算表に書き込むようにした。

練習を重ねるとかなり早く解ける。

そして商業簿記は過去問、答練を解いても20点をオーバーできるようになった。

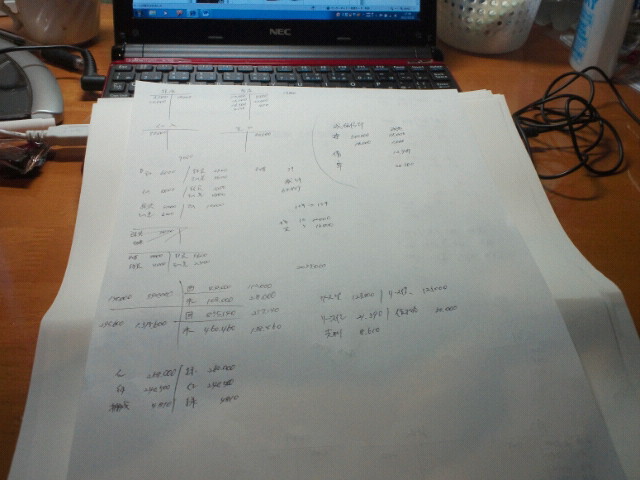

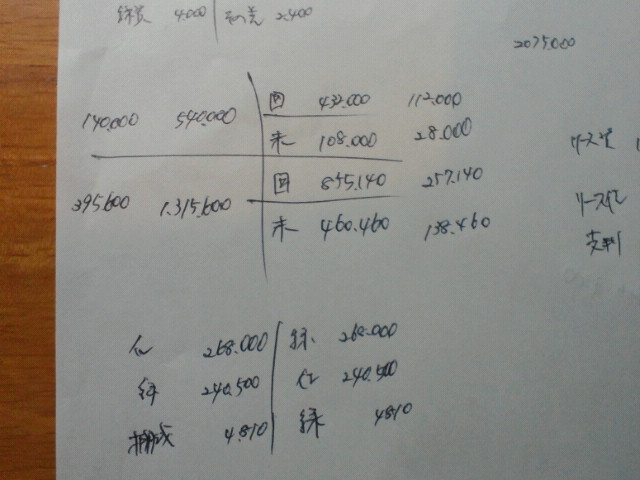

今日は簿記論の総合問題を解いたが、ほとんど問題用紙に記入しているので、計算用紙はこれだけ。

(これでも多いと思うが。)

(割賦販売のメモ。仕訳の勘定科目は略して書く)

にほんブログ村]]>

商会

2011-03-21T21:37:01+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E7%B0%BF%E8%A8%98%EF%BC%91%E7%B4%9A%E5%85%A8%E8%88%AC/%E6%96%B0%E3%81%9F%E3%81%AA%E6%8C%91%E6%88%A6

新たな挑戦

2011年3月20日

更新が遅れてしまった。

1月から次年度の基本計画を作成していて、会社も忙しかった。

そして次なる挑戦にも取り組んでいたので報告が遅れてしまった。

念願の、簿記1級合格!!

実は、合格発表の1週間ほど前、仕事はじめの次の日に商工会議所から電話が。...

2011年3月20日

更新が遅れてしまった。

1月から次年度の基本計画を作成していて、会社も忙しかった。

そして次なる挑戦にも取り組んでいたので報告が遅れてしまった。

念願の、簿記1級合格!!

実は、合格発表の1週間ほど前、仕事はじめの次の日に商工会議所から電話が。

「簿記1級合格されました。証書はできていますので取りに来てください。」

うれしいというより、「やっと終わった・・・」という気持ちになった。

今は資格のT校の税理士簿記論を受講している。

財務諸表論もいっしょに受けようとも思ったが、仕事が忙しくなり簿記論の学習時間で精いっぱいだと思ったので1科目に専念する。

今日はこれから免許の更新。

終わったら気分転換に熱帯魚ショップに立ち寄って帰ろう。

にほんブログ村]]>

簿記1級全般

2011-03-20T10:56:57+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E7%B0%BF%E8%A8%98%E8%AB%96/%E7%A8%8E%E7%90%86%E5%A3%AB%E3%81%AE%E5%8B%89%E5%BC%B7%E9%96%8B%E5%A7%8B

税理士の勉強開始

2010年11月27日

日商簿記も終わり・・・

インターネットを見ていると、簿記1級受験者は1月の合格発表までそわそわとしているようだ。

私もそんな気分になりそうだが、簿記1級が最終ゴールではない。

そわそわする暇があったら次に向けて走り出したほうがいい。

もしだめでも、この1ヶ月をど...

日商簿記も終わり・・・

インターネットを見ていると、簿記1級受験者は1月の合格発表までそわそわとしているようだ。

私もそんな気分になりそうだが、簿記1級が最終ゴールではない。

そわそわする暇があったら次に向けて走り出したほうがいい。

もしだめでも、この1ヶ月をどう過ごすかで今後も変わってきそうだ。

しかも勉強をするスタイルを築くことができたので壊したくない。

ということで、簿記1級のWeb講座でお世話になった学校から税理士のパンフレットを取り寄せた。

さすがに税理士試験、受講料がかなり高い!!

こりゃー、小遣いのいろんなところを削っていって捻出しないと苦しいぞ~。

今日は簿記論の過去問を解いてみた。

個々の問題レベルは簿記1級とさほど変わりないように感じるが、

問題量が半端ない!#%E:175%#

いろいろ考えたが、簿記論を確実に取って、これを潤滑油に次の試験へ、

と結び付けたい。簿記論であれば、がんばればなんとかなりそう。

はじめは簿記論と財務諸表論をと考えていたが、学校(Web)では簿記論を受講して、

一科目を専念して確実に実力を身につけようと思う。

好きな釣りはいついけることやら・・・。まぁ勉強で頭が狂いそうになったら行くことにしよう。

]]>

簿記論

2010-11-27T18:53:18+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E7%B0%BF%E8%A8%98%EF%BC%91%E7%B4%9A%E5%85%A8%E8%88%AC/%E6%A4%9C%E5%AE%9A%E7%B5%82%E4%BA%86

検定終了

2010年11月22日

このブログで毎日の簿記学習を書いていこうと思っていたが・・・

勉強を終えた後は眠くて更新していなかった。

ということで、実は21日に簿記検定があったのである。

今回は自分でもかなり勉強をしたと思う。

会社勤めであるが、18時に家に帰り20時まで勉強。

...

2010年11月22日

このブログで毎日の簿記学習を書いていこうと思っていたが・・・

勉強を終えた後は眠くて更新していなかった。

ということで、実は21日に簿記検定があったのである。

今回は自分でもかなり勉強をしたと思う。

会社勤めであるが、18時に家に帰り20時まで勉強。

夕食を食べて21時から24時まで勉強

と、休憩をぼちぼち入れながらやっていったのでおそらく毎日4時間は勉強していた。

さて、本番の日。

出る出ると言われ続けていた連結が出た!

問題を開いた瞬間「おっと、やっぱり出たな!」と口に出してしまいそうだった。

第1予想としていたので、かなり気分が楽になった。しかも見た感じ特殊な論点がなさそう。

会計学も資産除去債務が出た。けどソフトウェアの償却でやられた。250%定率法については

実務でやっているので問題なし。

つづいて工原。工業簿記は2級に毛が生えたような問題。

原価計算は連産品の計算であったが、ここでケアレスミスをしてしまう。

家に帰って自己採点。商業簿記22点、会計学19点、工業簿記25点、で、原価計算が・・・

12点・・・

ケアレスミスが効いた・・・。自己採点は予備校の予想配点であるが、なんとか傾斜が

かからずに足切りにならないといいが。

合計点は78点で合格ラインは一応超えているが、ここが日商簿記1級の怖いところ。

蓋を開けてみないとわからない。

まぁ、もしダメであっても次回頑張ろう。それと来年の夏は税理士の簿財を受けようと

思っている。

また当分釣りブログは更新できないかも・・・。

合格を祈願しながら来年の合格発表を待つとしよう。

]]>

簿記1級全般

2010-11-23T19:17:43+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E5%95%86%E4%BC%9A/%E4%BB%8A%E6%97%A5%E3%81%AE%E5%AD%A6%E7%BF%92_9

今日の学習

退職給付会計

退職給付債務から年金資産を控除した正味の債務額を「退職給付引当金」として計上

年金資産・・・退職年金の支払いに充てるために年金基金などに預けてある資産。

⇒退職年金の支払いでは、債務減、資産減のため仕訳なし

差異

数理計算上の差異

...

退職給付会計

退職給付債務から年金資産を控除した正味の債務額を「退職給付引当金」として計上

年金資産・・・退職年金の支払いに充てるために年金基金などに預けてある資産。

⇒退職年金の支払いでは、債務減、資産減のため仕訳なし

差異

数理計算上の差異

過去勤務債務

(会計基準変更時差異)]]>

商会

2010-09-03T23:17:49+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E7%86%B1%E5%B8%AF%E9%AD%9A%E5%85%A8%E8%88%AC/%E5%85%83%E6%B0%97%E3%81%AB%E3%81%AA%E3%82%8B%E3%81%8B%EF%BC%9F

元気になるか?

2年ほど前からムーの家に来ている外国産グッピーの、もう何世代目かわからなくなってきたが・・・

昨日水槽をのぞいたら・・・

体に白い綿のようなものが付着している#%E:229%#

白カビ病と推定。プラケースに隔離。まだ深刻な状況には陥っていないため、薄めにメチレンブルー投入。

...

2年ほど前からムーの家に来ている外国産グッピーの、もう何世代目かわからなくなってきたが・・・

昨日水槽をのぞいたら・・・

体に白い綿のようなものが付着している#%E:229%#

白カビ病と推定。プラケースに隔離。まだ深刻な状況には陥っていないため、薄めにメチレンブルー投入。

(ほんとに微量です。)

とりあえず、エアーをしながら様子見。

今日は体力をつけるためにも給餌。その分水買えもした。

ついでに国産グッピー(ブルーグラス)の水槽も1ヶ月ぶりに丸洗い。

ろ材リングを追加した。

それにしても、まだまだ暑い日が続く・・・。いつになったら涼しくなるものやら・・・。]]>

熱帯魚全般

2010-08-31T22:59:33+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E5%B7%A5%E5%8E%9F/%E4%BB%8A%E6%97%A5%E3%81%AE%E5%AD%A6%E7%BF%92_7

今日の学習

仕損の処理

個別原価計算における仕損

・補修によって良品に回復⇒仕損費=補修指図書に集計された原価

・代品(製造指図書全部仕損)⇒ 仕損費=元の製造指図書原価-評価額

・代品(一部仕損)⇒ 仕損費=代品指図書原価-評価額

間接経費処理は予算額にあらかじ...

個別原価計算における仕損

・補修によって良品に回復⇒仕損費=補修指図書に集計された原価

・代品(製造指図書全部仕損)⇒ 仕損費=元の製造指図書原価-評価額

・代品(一部仕損)⇒ 仕損費=代品指図書原価-評価額

間接経費処理は予算額にあらかじめ組み込んでいる場合のみ

総合原価計算における仕損

安定発生⇒ 減損の加工換算量=減損量×加工進捗度×1/2

]]>

工原

2010-08-30T22:29:14+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E7%B0%BF%E8%A8%98%EF%BC%91%E7%B4%9A%E5%85%A8%E8%88%AC/%E4%BB%8A%E6%97%A5%E3%81%AE%E5%AD%A6%E7%BF%92

今日の学習

2010年8月29日

商業簿記、総合問題2回分

・本支店会計 ・連結

【間違えたところ】

・本支店会計・・・未達商品が支店側であり。棚卸商品/買掛金の仕訳は出来たが、繰延内部利益控除の計算で未達分を考慮するのを忘れていた・・・#%E:171%#

・連結・・・連結株主資本等変動計...

2010年8月29日

商業簿記、総合問題2回分

・本支店会計 ・連結

【間違えたところ】

・本支店会計・・・未達商品が支店側であり。棚卸商品/買掛金の仕訳は出来たが、繰延内部利益控除の計算で未達分を考慮するのを忘れていた・・・#%E:171%#

・連結・・・連結株主資本等変動計算書の「配当金」。子会社の配当金修正をした額を書いてしまった・・・。修正したので、配当金は親会社分のみ!!!

]]>

簿記1級全般

2010-08-29T23:36:16+09:00

ムー

NINJA BLOG

ムー

-

http://squidkingyo.blog.shinobi.jp/%E7%86%B1%E5%B8%AF%E9%AD%9A%E5%85%A8%E8%88%AC/%E3%82%A2%E3%82%AF%E3%82%A2%E3%83%AA%E3%82%B9%E3%83%88%E3%81%AE%E7%86%B1%E3%81%AF%E5%A4%89%E3%82%8F%E3%82%89%E3%81%AA%E3%81%84

アクアリストの熱は変わらない

何年ぶりだろうか。

このブログを立ち上げたのはいいが、まったく更新していなかった。

日が経つのは早いものである(ただ更新を怠っていただけであるが・・・。)

魚の飼育をやめていたわけではない。

ただ、以前のブログを見ると、飼っている魚はガラリと様子を変えている。

なんと、寂しいことに...

何年ぶりだろうか。

このブログを立ち上げたのはいいが、まったく更新していなかった。

日が経つのは早いものである(ただ更新を怠っていただけであるが・・・。)

魚の飼育をやめていたわけではない。

ただ、以前のブログを見ると、飼っている魚はガラリと様子を変えている。

なんと、寂しいことに・・・

3年前のブログに書いてある魚で生き残っているのは・・・

アルビノコリドラスだけであった。

他の魚は初心者飼育技術のなさで☆となったもの、ヒーターの故障で召されたもの、なにを思ったか宙ジャンプをしてそのまま干物と化したもの・・・

など例を挙げるといろんなことがあるが、彼らの失敗を無駄にしないように、現在の飼育に生かしている。

そのためか、最近は変な病気や☆になることがなくなってきた。

随時、この3年間ほど(アクアリストとしてはまだまだ若葉マークであろうが)の出来事も書きながらブログを更新していくこととします。

というのも、11月の簿記検定に向けて勉強しており、①別ブログ「Squid andler 境港の釣りブログ」がなかなか更新できないこと ②日々の勉強で何をしたか綴っていきたいこと という理由で、このブログを使って勉強の記録を記していきたいと思ったからだ。

毎日詰め込みだと滅入ってしまうので、ウォータータンクの仲間を紹介しながら綴っていきます。

カーディナルテトラ(現地採取※日本で売られているものの大半は採取) 尻尾まで伸びる赤いラインがすばらしい。]]>

熱帯魚全般

2010-08-29T23:23:28+09:00

ムー

NINJA BLOG

ムー